由中国改革报社《能源发展》周刊主办、北京国发智慧能源技术研究院承办的“第五届能源创新与发展论坛”日前在京闭幕,电力规划设计总院原副院长孙锐在主旨演讲中指出,聚光储热发电是集发电和储能为一身的可再生能源发电方式,电力输出稳定可靠、调节性能优越,可以作为电力系统中的主力机组承担基本负荷,也可以承担高峰负荷,可参与电力系统的一次调频和二次调频,并能够减少电力系统对储能电站容量的需求,在西北的电力外送通道送出端配置聚光储热发电机组,替代煤电机组,可显著提升输电通道的可再生能源电力比重。

国发能研院、绿能智库认为,随着光伏、风电等新能源发电装机大规模涌现,对于调峰电源的需求也将大幅上升,作为兼具绿色与可调功能的新型电源,光热将在未来能源体系中扮演重要的角色。

光热发电增强电网的稳定性

配置储热系统的光热发电机组能够保持稳定的电力输出,可以作为电力系统中的主力机组承担基本负荷,也可以作为电力系统中的调峰机组承担高峰负荷。相比燃煤发电,光热发电机组调节特性更优,可迅速响应电网负荷需求,快速调节机组的出力,可以参与电力系统调峰和调频。

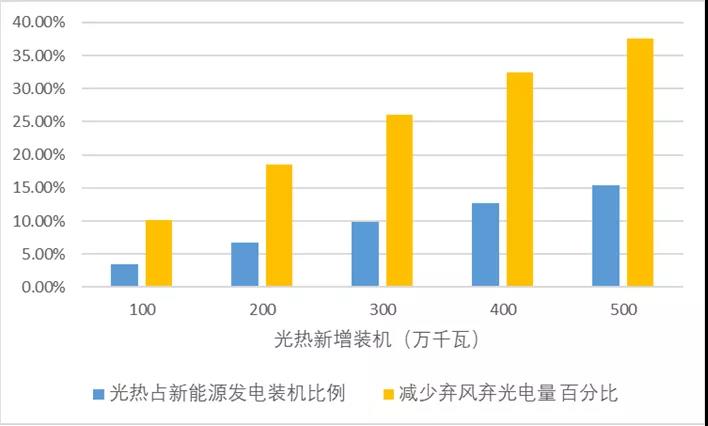

光热电站是清洁能源中具备储能功能的少数技术方案之一,有利于风、光集中发电时出力的调节,降低风、光弃用比例,增强电网的稳定性。据孙锐测算,以新疆电网为例,安装光热发电机组500万千瓦,可减少弃风弃光电量37.6%。

图1 新疆地区光热新增装机与减少弃风弃光电量占比的关系

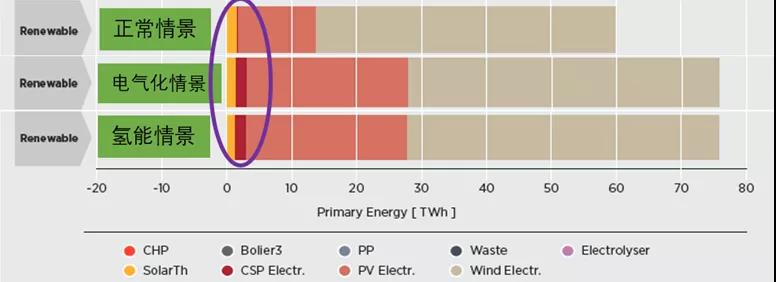

在国际可再生能源署IRENA发布的《张家口2050年能源转型战略》中,2035年正常情境下,可再生能源份额达53%;而通过加强电气化或氢能利用,可再生能源份额会继续增加,达到75%。通过对比一次能源发电量,光热发电增长明显,是煤电减少后支撑可再生能源的有效手段之一。

图2 张家口2035年多种情景下光热发电量对比

另外,在煤电装机停批缓建的背景下,可再生能源特高压外送通道外送能力将受调峰电力不足的影响。通过建设光热电站替代被停建的煤电,风、光等可变可再生能源外送能力将会加强。

国发能研院、绿能智库认为,光热发电具备储能能力,在大规模储能方面具有较大优势,适合作为基荷和调峰电源增加风电和光伏发电的装机规模并降低弃用率,对逐步降低煤电比重,减少碳排放等都具有重要意义。

我国光热发电潜力巨大

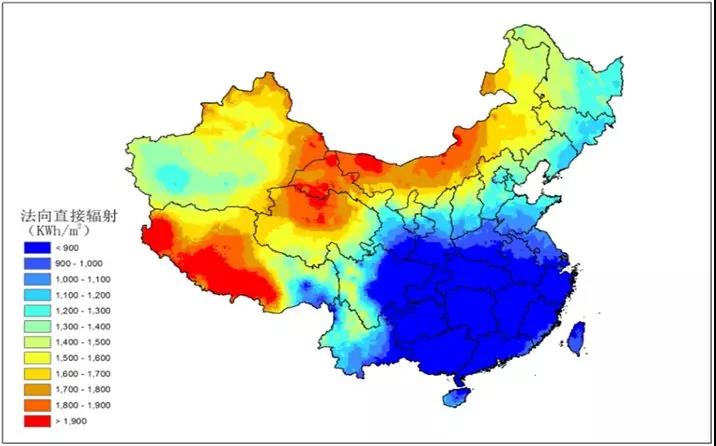

与风电和光伏相似,我国的光热资源也非常丰富。通常光热发电能力由当地太阳直接辐射量决定,内蒙古自治区西部、甘肃省西北部、青海海西州和新疆自治区东部等区域年太阳直接辐射量超过1800kWh/m2,非常适宜进行光热发电项目的建设。据统计,上述四省适宜建设光热发电基地的国土面积约78万km2,可建设光热发电项目约7800GW。

图3 中国直接辐射量分布图

据孙锐测算,考虑光资源、土地资源和水资源情况,我国光热发电装机容量在2030、2035和2050年可以分别实现1.2亿千万、2.2亿千瓦、5.2亿千瓦。

成本下降有赖规模化应用

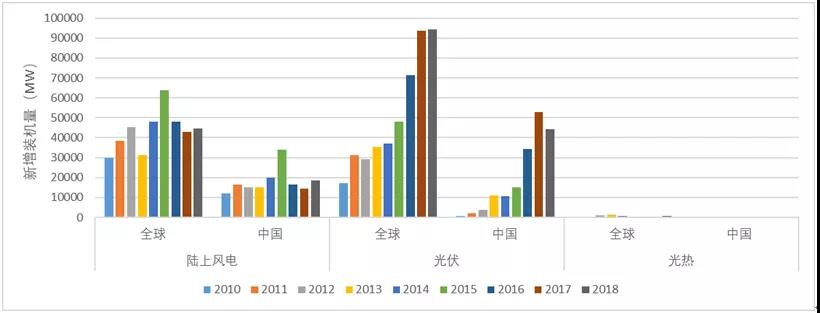

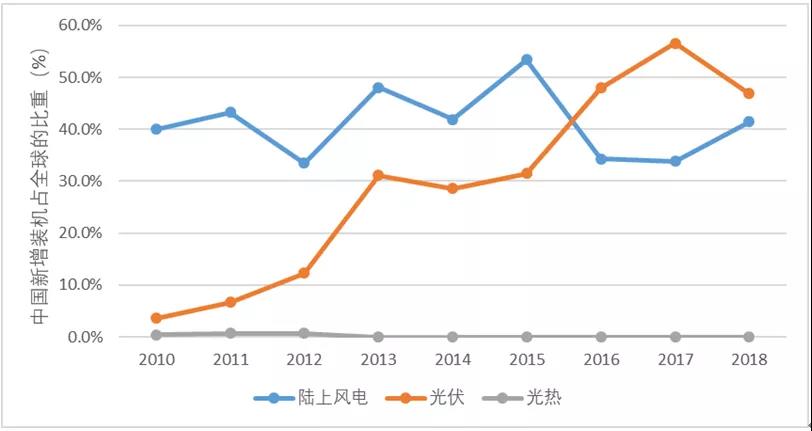

根据IRENA《RE Capacity Statistics 2019》中的数据,路上风电、光伏发电和光热发电从2010年至2018年全球和中国新增装机量见图4,新增装机中国占比如图5。与光热发电不同,光伏发电从2013年起开始显著增长并持续高位发展,中国新增光伏装机长期保持全球领先。

图4 全球及中国部分可再生能源年新增装机

图5 中国部分可再生能源新增装机在全球的占比

补贴政策上对比来看,光伏发电在2011年出台地面电站标杆电价政策,补贴强度1.15元/KWh,2013年降为1元/KWh,2014年后西部一类地区降为0.9元/KWh,此后数次降低,直到2018年调整为0.5元/KWh。光热发电在2016针对示范项目出台1.15元/KWh补贴政策,至今尚未有新政策出台。

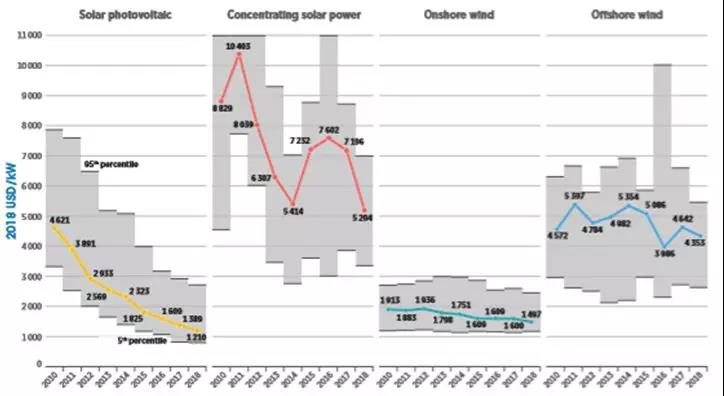

国发能研院、绿能智库通过梳理发现,光伏和光热在国内几乎同时起步,但差距在2013年后被迅速拉大,这从图6中可以找到一些答案。光伏系统造价持续降低,2018年比2013年平均降低52.9%,光热系统成本则仅降低17.5%。

电站系统成本的显著降低归因于规模的扩大和产业链完善。就光伏来说,是中国少有的生产端、应用端均全球领先的行业,据统计,2013年太阳能硅片、电池、组件全球前十大厂商中中国企业分别占据70%、60%和60%,而当年,中国光伏新增容量占全球比重刚突破30%。

图6 各种可再生能源电站建造成本(2010-2018)

而光热产业链远未像光伏一样壮大,据了解,业务单纯聚焦于光热发电市场的企业普遍运营较困难,国内现有市场不足以支撑其获得健康发展。相应的,绝大多数供应商也不仅仅依靠光热市场,由于规模有限,对光热领域的投入也有限。

但从CSPPLAZA了解到的数据表明,我国光热发展正在出现快速发展的迹象。2018年,全球光热发电建成装机容量新增936兆瓦,总装机在2017年5133兆瓦的基础上增至6069兆瓦,增幅为18.23%。其中,中国光热发电市场新增装机215兆瓦,占全球总新增装机量的22.97%,这显然比IRENA数据更加令人乐观。

截至2018年底,我国共有10个示范项目在实质性建设,包括了首批示范项目中的9个,以及鲁能50兆瓦的塔式项目,见表1。

表1实质性建设的光热示范项目

国内上游企业也在快速增多,据统计,截至2018年底,我国具有槽式玻璃反射镜生产线6条,槽式真空吸热管生产线10条,机械传动箱生产线5条,液压传动生产线2条,导热油生产线3条,熔融盐生产线3条,定日镜生产线5条,槽式集热器生产线3条,塔式吸热器生产线3条。得益于示范项目的带动,孙锐表示,设备国产化率超过90%。

更可喜的是,已有众多中国企业参与到国际光热市场中,2018年,上海电气成功中标迪拜950兆瓦光热光伏混合发电项目,2019年,我国企业参加总包的摩洛哥250MW槽式、150MW塔式光热电站相继投运。

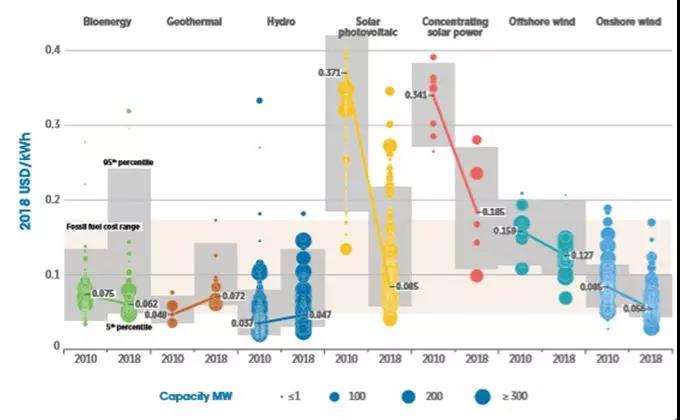

IRENA《Renewable Power Generations Costs in 2018》数据显示,2018年全球新增光热加权平均价格在USD 0.185/KWh(图7),比2017年下降26%,比2016年下降46%,这主要得益于中国等新兴市场的贡献。

图7 各种电站级可再生能源LCOE(2010-2018)

尽管取得了快速下降,但光热电站建设成本和LCOE目前仍是制约光热规模化发展的最大挑战。

国网青海省电力公司发售部主任张桂红曾在2018年一次论坛上表示,青海海南州到河南驻马店的特高压外送通道,规划消纳新能源1835万千瓦,其中风电500万,光伏1200万,光热是135万千瓦。到2025年,海西州配套的1000万的光热,加上海南州300万,还有总共1300万千瓦的光热电站。光热技术的创新进步需要加快,“如果电价很高,售端市场就没有接纳的能力”。

国发能研院、绿能智库认为,2018年以来,国内光热市场出现明显起色,产业链逐步完善,建造成本下降明显,国外市场参与度不断增加,这些都有利于光热产业健康发展。但限于资源、技术成熟度等,光热大规模发展只能远离东部、南部等负荷集中的地区,并在西部与风电和光伏发电协同发展。把握好光热电站的战略意义和定位,扎实做好全产业链降本提效,光热应用规模会快速扩大,有望与相关政策形成良性共振,与化学储能形成优势互补,并成为未来我国以可再生能源为主体的能源体系中的重要一环。(来源:国发能研院、绿能智库)