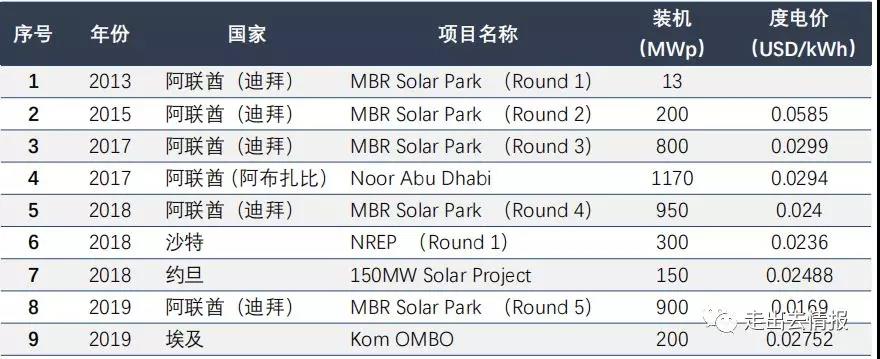

今年10月,阿联酋迪拜MBR太阳能产业园第五期项目被曝出1.69美分/kWh的报价,一举打破了中东地区太阳能发电项目的最低记录。

这条消息是近年来中东地区的太阳能发电项目爆发式增长的一个缩影,该地区屡创新低的度电价格和频频刷新纪录的单体电站规模不断博得业界的关注。

至2019上半年,中东地区光伏发电累积并网量突破4GW门槛,其中2019年第二季度,阿联酋创下中东地区单季度并网1.17GW历史新高纪录。预估至2019年底,中东地区整体光伏发电累计并网量可达7GW;预估2019年至2021年每年新增并网量可达5GW。

而该地区IPP太阳能发电项目的中标价格也不断下滑,其中迪拜更是从2015年高点时的5.85美分/kWh降至如今的1.69美分/kWh。

中东何以成为当前世界太阳能发电最具潜力的地区?阿联酋和沙特的太阳能发电项目的上网电价又因何能够频创新低?本文将就上述两个问题进行浅析,并欢迎大家留言一起探讨。

问题1:为何中东地区成为太阳能发电市场的热点地区?

● 太阳能资源丰富

中东地区普遍具有丰富的太阳辐照资源,中东地区国家气候类型以亚热带沙漠气候为主,干旱少雨,太阳辐照资源丰富。这是中东国家得以大规模开发太阳能发电的前提条件。

以色列、约旦和沙特阿拉伯等国的太阳年辐照总量8640MJ/m2。阿联酋的太阳年辐照总量为7920MJ/m2,伊朗的太阳年辐照总量为7920MJ/m2,约旦的太阳年辐照总量约9720MJ/m2。根据德国航空航天技术中心(DLR)的推荐,太阳能发电的技术潜能测量值应当大于6480MJ/m2,经济潜能测量值则应当大于7200MJ/m2。中东国家的太阳辐照资源均可满足经济开发的条件。

● 能源转型的要求

随着太阳能光伏技术的不断发展,太阳能发电的成本一直在不断下降。即便是盛产石油的中东国家也不能忽视。中东地区在受到国际社会对温室气体排放减量的要求及对可再生能源技术的青睐,并在2014年石油价格下跌等因素的影响下,促使中东国家开始寻求经济改革,以维持政府财政收入及满足逐年增长的电力需求。光伏发电技术的应用,既能有效利用中东地区丰富太阳能资源,又与低技术成本的要求相契合。

阿联酋和沙特阿拉伯是中东地区光伏发电市场的主要推手,两国规划了宏伟的长期新能源的发展规划。

迪拜清洁能源战略由阿联酋副总统兼总理兼迪拜统治者谢赫·穆罕默德·本·拉希德·阿勒马克图姆发起,目标是清洁能源在迪拜总发电量的占比2020年提高到7%,2030年提高到25%,2050年提高到75%。阿布扎比酋长国同样不甘落后:1177MW装机的Sweihan太阳能IPP项目正在建设当中 ,同时阿布扎比第二个1.5GW规模的大型太阳能发电项目也已经启动招标程序。

邻国沙特已经于2018年完成了第一个300MW太阳能项目的招标程序,该项目是沙特“2030愿景”的组成部分。“2030愿景”制定了2030年完成40GW太阳能发电装机的雄伟目标。

● 引入发电项目竞标机制

为促进太阳能发电市场的发展,2015年阿联酋与沙特阿拉伯先后展开能源市场改革,改革内容之一是光伏发电竞标机制。引入竞标机制是导致太阳能发电项目竞标价格下降的直接原因。据统计,当前中东地区进行中的竞标项目总容量达到4.5GW。

阿联酋与沙特阿拉伯近年光伏发电IPP项目得标价格逐年下滑,2017年平均得标价为USD 0.0297/kWh,2018年平均得标价USD 0.0238/kWh,下滑19.7%,2019年甚至创下单个项目USD 0.0169/kWh的新纪录,远低于全球平均竞标得标价。(依据IRENA(2019)报告,2017与2018年全球平均竞标得标价分别为USD 0.066/kWh与USD 0.062/kWh。) 预计未来3年内,中东市场的光伏电价有望突破1美分/KWh。

2013-2019年中东地区主要IPP太阳能发电项目中标价格

● 政府保障投资者权益

除了引入竞标机制,两国政府在保障投资者权益方面同样做出了努力:沙特政府允许外国投资者在其境内投资将享有100%的不动产所有权和工程所有权。凡到沙特投资的外国公司均能享受国民待遇,投资者可以自由地将资金投入和撤出沙特,并且没有外汇管制。这一措施对于资本密集型的太阳能项目投资极具诱惑。阿联酋则出台政策鼓励优化项目设计和融资结构,并搭建了一个一揽子可融资的项目采购框架体系,以推动项目落地。

问题2:以阿联酋和沙特为代表的中东国家的太阳能发电项目电价为何屡创新低?

● 光伏组件价格大幅下降、人力成本低

中国是世界光伏组件最大的生产国,全世界光伏90%以上的组件都由中国供应。而随着技术的不断改进和产能的逐渐扩大,光伏组件的价格不断下降。尤其是在2018年“5.31”新政后,中国的光伏组件又经历了一轮大幅降价。而光伏组件占太阳能电站建设成本的50%,因此光伏组件价格的下降直接导致了太阳能电站价格的下跌。

人力成本占太阳能发电站成本的20%左右,而中东地区的劳动力以印巴人为主,劳动力成本相比欧美国家乃至中国更具有优势。

上述两种原因是直接导致中东地区太阳能发电项目成本下降的直接原因。

● 融资成本低

中东国家为了吸引投资纷纷出台了配套的鼓励投资的政策。尤其是阿联酋发挥自身国际金融中心的优势,可以吸引全世界低成本的资金参与项目融资。中东地区太阳能发电项目的融资利率一般在120-200个基点之间(不含LIBOR),贷款期限一般长于20年,最长可达27年。而光热项目比光伏项目具有更长的生命周期,其PPA协议期限最长可达35年。这些因素都是助力融资成本降低的原因。

中东地区项目也在融资模式上进行了一定创新,为推动项目尽快落地,项目初期可以使用短期贷款(Soft Mini-Perm Loans)以推动项目落地,在此期间项目可以同步落实长期固定利率贷款;中东国家同样允许项目公司在中东金融市场发债进行融资,虽然中东地区的债券市场仍处于早期发展阶段,但已经展示出强大的发展潜力,为新能源项目的融资提供了更多的选择。

● 规模效益、交通方便

通过和其他国家太阳能项目的对比,阿联酋和沙特的太阳能项目之所以能够达到如此低的价格,和其集中式的开发模式和巨大的电站装机体量有很大关系。只有单体电站的体量达到一定的规模,电站的布置更加集中,项目在组件采购中才会更具有议价优势,交通运输的单位成本可以被拉底;施工组织也因此更集中,施工效率更高,从而节约工期,节省施工成本。

近年中东国家开发的太阳能项目大都沿海,交通方便,可以节约设备和人员的运输成本和时间。和中东北非地区其他国家的某些项目对比,某些太阳能发电项目分布在沙漠腹地,交通运输不便,设备运输成本因此大幅度提高,项目成本因此水涨船高。

● 开发商利润空间低但仍有利可图

总结来说,虽然中东地区的太阳能项目中标报价屡创新低,但对开发商来说,虽然利润低但仍有利可图。这种模式的典型代表就是ACWA,不仅在太阳能发电项目中,ACWA在燃气电站、风电、海水淡化项目中也常凭借最低价格中标。这反映出ACWA看重长期收益的理念。和EPC承包商更看重短期收益的理念不同,开发商关注的是项目建设期内的成本控制,并在未来25年或更久的运营年限内将投资进行回收。

ACWA也从客户的角度进行思考,只有产品的价格保持在一定低廉的水平才可能被顾客接受,开发商未来回收的现金流才更有保障。因此从长远来看,低价中标对开发商是有利的。这反映出ACWA作为世界一流新能源开发商的优秀商业模式和强大资源整合能力,值得众多中国企业学习。