近日,东北证券、西部证券等发布关于光热发电产业的行业研报,一致看好光热发电行业的未来发展前景。研报主要观点如下:

一、自带储能发电形式

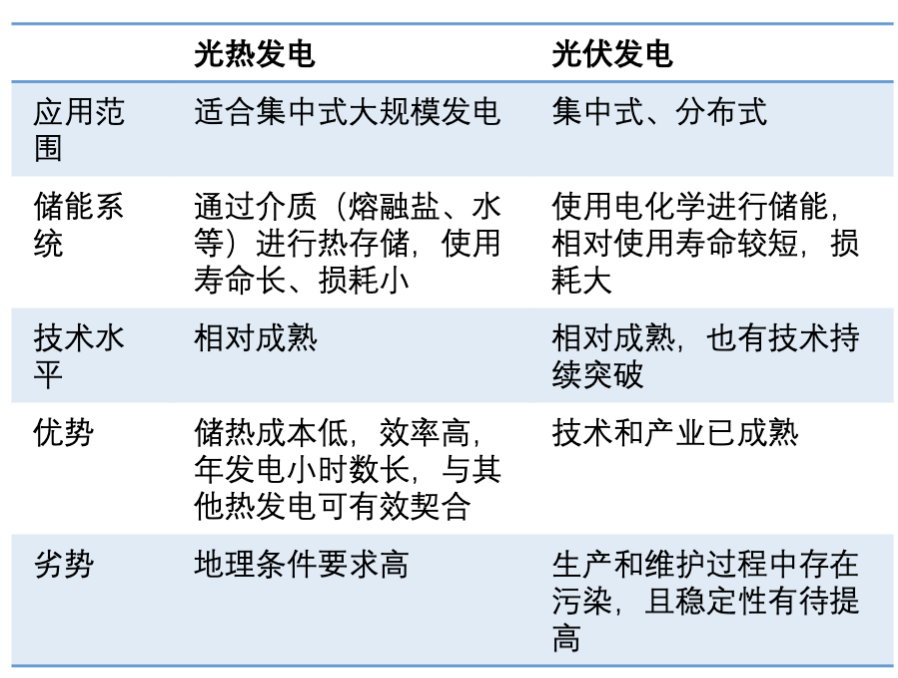

光热发电和光伏发电是太阳能发电的两种形式。光伏发电是利用太阳能电池的光生伏特效应,将太阳辐射能直接转化为电能;而光热发电是经过“光能-热能-机械能-电能”的转化过程实现发电。

图片资料来源:IEA

1)正因为光热发电特有的光热转换过程,也使光热发电自带储能,中航证券指出,自带储能是光热发电最大的优势之一。西部证券指出,我国正加速构建“以新能源为主体的新型电力系统”,光热发电集发电与储能为一身,将在有效解决新能源发电波动性问题上扮演重要的角色。

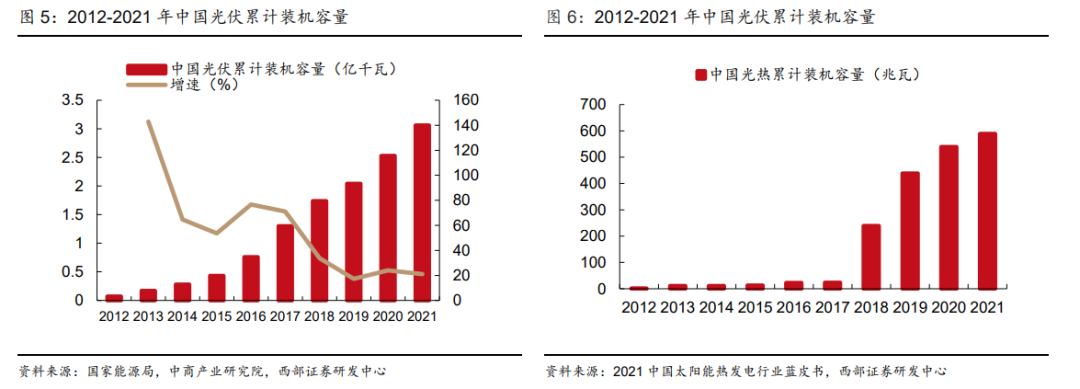

2)截至2021年底,光伏装机容量远大于光热。根据太阳能光热产业技术创新战略联盟统计,截至2021年底,全球太阳能热发电累计装机容量达到6.8GW,我国太阳能热发电累计装机容量为538MW(含MW级以上规模的发电系统)。主要集中在2018-2019年建成,2020-2021年发展速度有所放缓,仅内蒙古和甘肃两个项目投运。进入2022年招标重新加快,若均按计划建成,“十四五”期间投运规模同比增幅390%。值得一提的是,新增项目以“多能互补”一体化项目为主,单个项目规模更大,产业链环节更长。

二、光热发电核心优势

1)连续、稳定:太阳能热发电自带大容量、低成本的储能系统,可实现 24 小时连续、稳定发电。光热发电承担基础负荷的能力已在多个项目中得到验证:中广核德令哈50MW槽式电站2021年度上网电量同比2020年度提升31.6%,实现了机组连续运行107天的纪录。

2)调节能力强:我国2018年并网的 3 座商业化太阳能热发电示范项目的太阳能热发电机组调峰深度最大可达80%,爬坡速度快,对保障高比例可再生能源电网的安全稳定运行具有重要价值。

3)安全性高,适合大容量储能使用:自1982年4月美国SOLARONE以来,全球 669万千瓦的太阳能热发电装机还未发生过类似锂电爆炸等安全性事故,是一种高安全性的储能方式。

4)储热系统可双向连接电网:太阳能热发电的熔融盐储能系统,既可通过太阳能集热系统给其充热、储热,也可通过电加热系统将网上的峰值电力转化为热能存储发电。非常有利于电力系统的电力平衡,也能很好地参与电力市场交易。

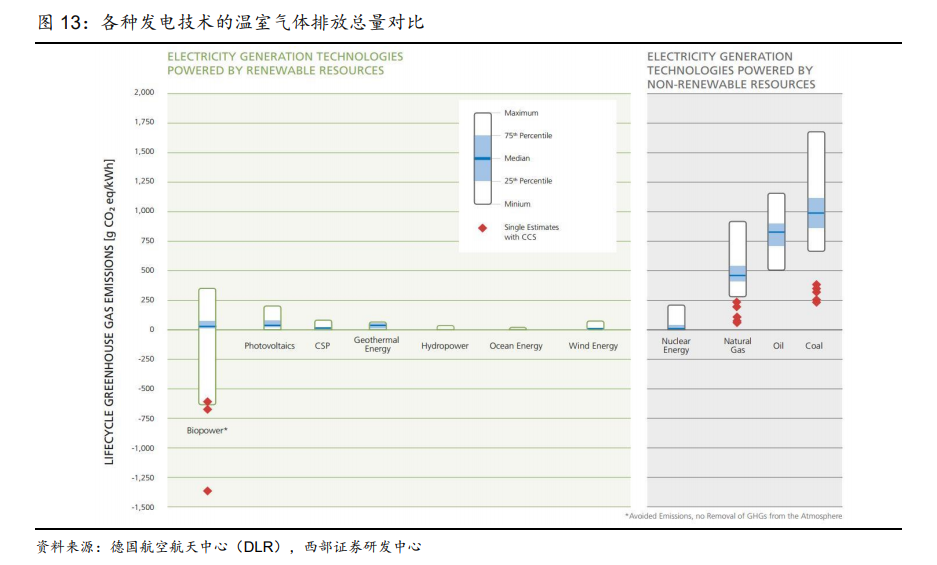

5)低碳、无污染:光热发电全生命周期度电碳排放仅为火电的 1/50、光伏发电的 1/6,具有良好的生态环境效益,可助力双碳目标的实现。

三、政策支持迎来热潮

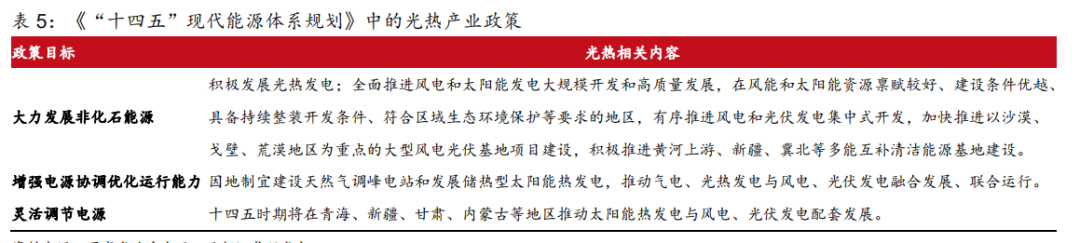

随着我国新能源发电装机规模快速增长,储能的重要性日益突出,而光热发电能够承担“基荷电源+调节电源+同步电源”多重角色,能够与光伏、风电起到较好的协同、互补作用,因而“风光热储”、“光热储能+”等一体化项目成为未来重要的发展趋势。2022年3月22日,国家发展改革委、国家能源局联合印发《“十四五”现代能源体系规划》表明,“十四五”将推动光热发电与风电光伏融合发展、联合运行,因地制宜发展储热型太阳能热发电。

1)据太阳能光热产业技术创新战略联盟统计,目前甘肃、青海第一批和第二批大型风电光伏基地项目,吉林、青海直流外送项目,新疆、青海等市场化并网新能源项目,以及西藏源网荷储一体化项目中,配置太阳能热发电项目的共有28个,总装机容量超过3GW。这些项目预计将在2023或2024年前投产。在建规模为已投运规模的4倍,光热发展大大提速。

2)按照IEA预测,中国光热发电市场到2030年将达到29GW装机,到2040年翻至88GW装机,到2050年将达到118GW装机,成为全球继美国、中东、印度、非洲之后的第四大市场,照此看来,光热发电万亿级市场才刚刚拉开帷幕。

光热发电属于资本、技术密集性产业,行业门槛高,国企及几大电力集团因资金实力雄厚,且拥有火电站建设的成熟经验,将会作为主要推动者和主导者进行光热电站投资。

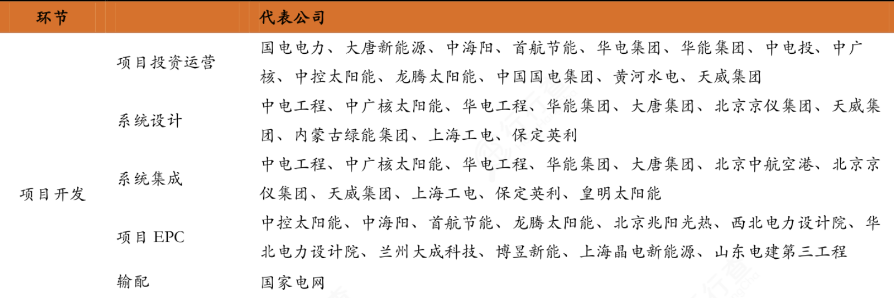

四、光热发电市场格局

光热系统庞大、产业链长,重点可分为基础材料、装备制造、电站EPC、电站运营、电力输配等几个环节。目前我国光热发电产业链条完整,但规模还较小,不少领域发展时间较短,随着行业发展相关企业有望受益。

资料来源:中国光电发热产业政策研究

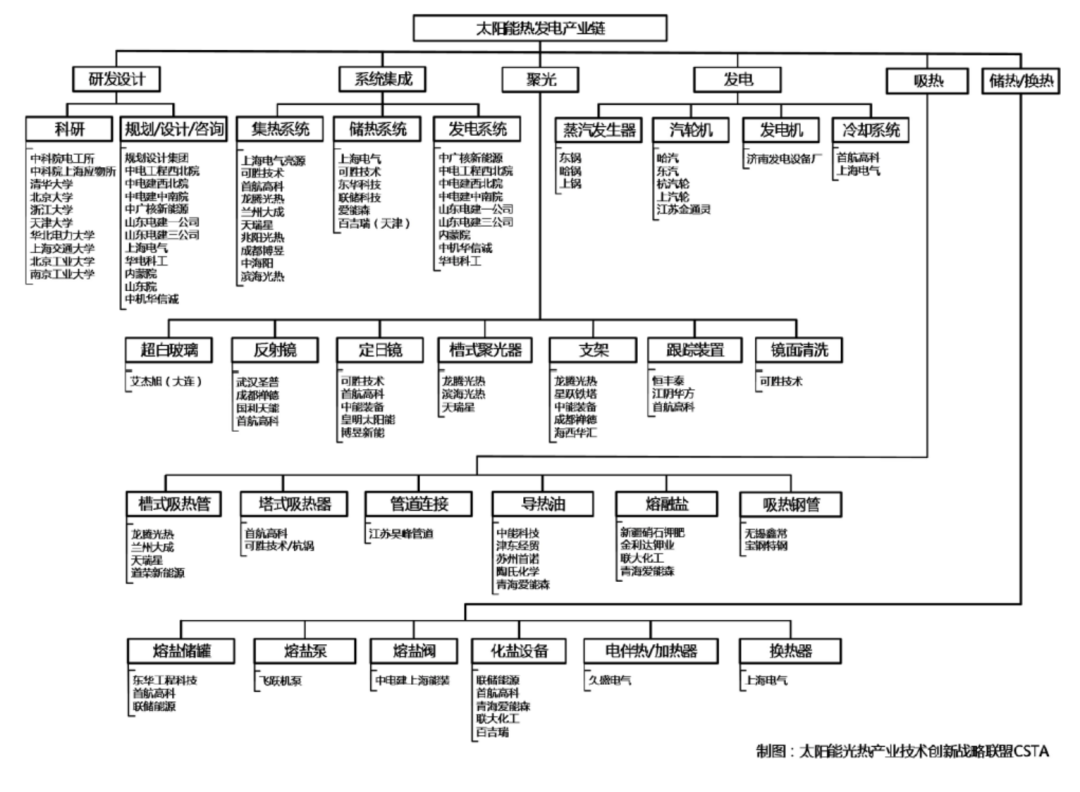

据太阳能光热产业技术创新战略联盟不完全统计,2021年,我国从事太阳能热发电相关产业链产品和服务的企事业单位数量近550家;其中,太阳能热发电行业特有的聚光、吸热、传储热系统相关从业企业数量约320家,约占目前太阳能热发电行业相关企业总数的60%,其中聚光领域从业企业数量最多,约170家。

国内光热装备企业技术水平可以满足电站建设所需的大部分主体设备,但是在部分核心材料、和装备配套方面的能力不足。

除此之外光热发电项目的系统集成难度较大,对企业的技术水平和项目经验要求高,而国内多数企业缺少大型光热项目中的系统集成经验,造成行业发展红利向集成商的集中。

国内光热发电产业链主要厂商包括首航高科(电站投资与EPC、空冷岛)、三维化学(储热岛EPC)、上海电气(电站投资与EPC)、爱康科技(电站投资与EPC)、特变电工(电站投资与EPC)、金通灵(汽车轮机)、山东北辰(蒸汽发生器、换热器)、金晶科技(反射镜超白玻璃原片)、洛阳玻璃(反射镜超白玻璃原片)、久立特材(光热发电特种管材供应)等。

资料来源:太阳能光热产业技术创新战略联盟

随着风光发电规模快速增长,储能的重要性日益提升,光热发电凭借其自带储能的优势迎来新一波发展热潮,将在有效解决新能源发电波动性问题上扮演重要的角色。(文:清风 资料来源:《2021中国太阳能热发电行业蓝皮书》、东北证券、西部证券、乐晴智库等)