国家太阳能光热产业技术创新战略联盟、中国可再生能源学会太阳能热发电专业委员会、中关村新源太阳能热利用技术服务中心联合编制的《中国太阳能热发电行业蓝皮书2024》显示:2024年,中国太阳能热发电行业取得了显著进展,装机容量持续增长,技术应用日益广泛,产业链企业稳步增加。

在光热发电去补贴以及国家以沙漠、戈壁、荒漠地区为重点,加快推进大型风电、光伏发电基地建设的新形势下,光热发电正以风光一体化项目形式建设。光热电站的系统配置,考虑在满足装机规模、储能时长、系统设备安全性等要求前提下降低初投资。与国家第一批光热发电示范项目相比,目前大多数光热 + 新能源电站项目均配备了大容量的电加热器,用于吸纳光伏和风电的弃电;光热电站在电力系统中的功能发生了变化,由此前的“能发尽发”的独立电源调整为“储能调峰”,储能时间也按照项目需求优化为 8 小时左右;聚光系统规模比第一批示范项目减少,等效年利用小时数较低。

国家太阳能光热联盟副理事长单位——中国电力工程顾问集团西北电力设计院限公司通过对比国家首批太阳能热发电示范项目中玉门某 100MW 塔式电站和当前吐鲁番光热 + 新能源工程中100MW 光热部分的工程造价(可研)发现:镜场面积从 140 万平方米减少为约 65.6 万平方米;镜场、三大主机、熔融盐罐等主要设备价格均有较大幅度降低;熔融盐介质的单价相较于首批示范工程增幅约 1 倍。100MW 塔式光热电站单位造价由 29770 元 /kW 下降至 16209 元 /kW,下降幅度约 45.6%。需要注意的是,熔融盐储能光热电站的投资与所在地区的光资源及气象条件,以及所在省份的相关政策,包括光热发电项目的储能时长、光热与新能源的配比要求、上网电价等密切相关。

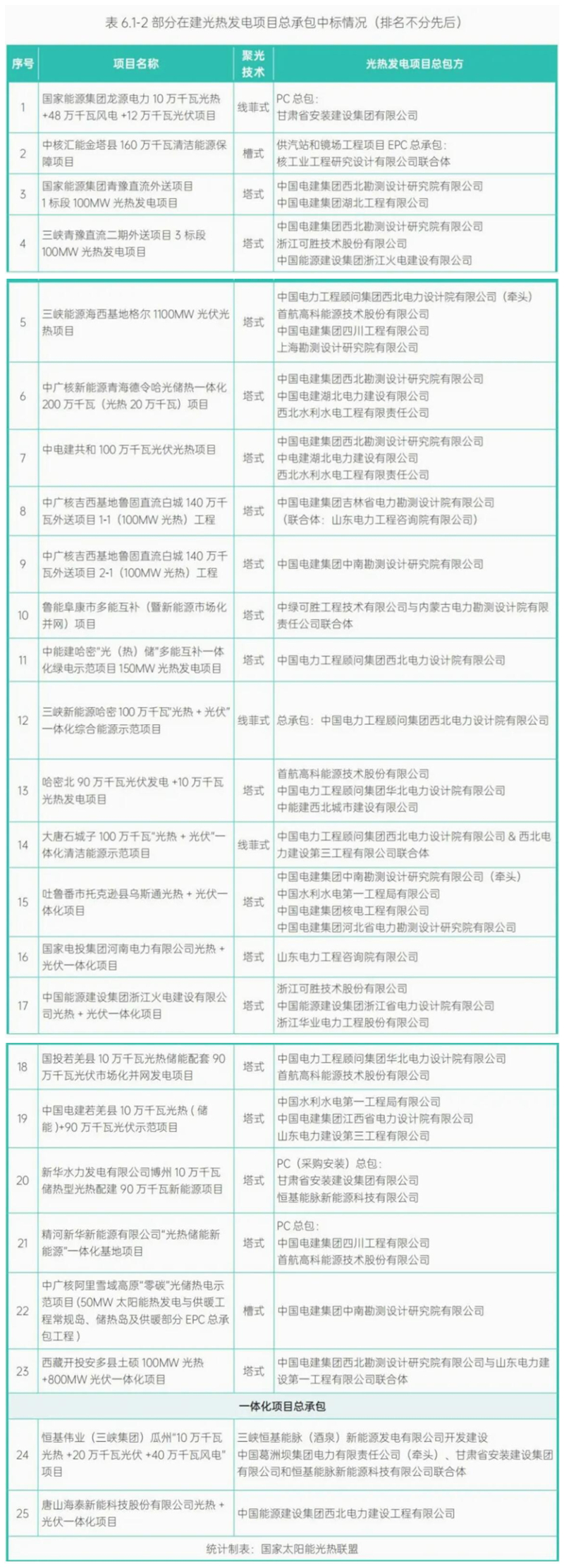

国家太阳能光热联盟统计了部分在建光热发电项目总承包中标情况 ,分享如下,以供参考(排名不分先后;汇总如有不足之处,敬请联系秘书处):