光热发电的系统复杂,产业链涉及环节广泛,往往投资也十分巨大。首批示范项目中,有很多民营企业为主体的项目方都或多或少碰到了融资方面的问题。国企的项目融资问题相对容易解决,但能够提高项目投资回报率的融资方式自然更受青睐。那么对于国内外众多光热项目,他们都是如何解决钱的问题呢?

以下是梳理了国内外部分光热代表项目融资的一些模式,从中可得出一些结论。

一、国内光热项目融资:各显神通

国内可分为民营企业和国有企业为主体的项目,国企方面中广核的项目融资很具有代表性,民企方面首航节能、中控太阳能、常州龙腾等项目的融资模式也很有特点。

1、中广核德令哈50MW槽式项目:亚开行低息贷款+政策性银行支持

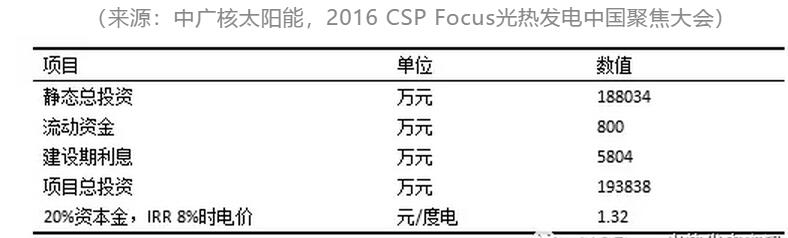

该项目采用国际金融机构——亚洲开发银行低息贷款的光热项目。项目总投资达19.38亿元,其中20%为开发商自有资本,47%为亚洲开发银行提供的利率不高于3%的1.5亿美元低息贷款,另外33%来自进出口银行陕西分行5.88亿元人民币的商业贷款。

表. 德令哈项目投资构成

亚洲开发银行贷款周期为25年,宽限期5年。贷款将被用于设备采购、税费、相关保险、运输、安装、建设时涉及的手续费等。项目自筹资本金和进出口银行的贷款被用于土建、工程服务、土地相关、环境等方面产生的费用。

2、首航敦煌100MW熔盐塔式项目:发行股票募集资金

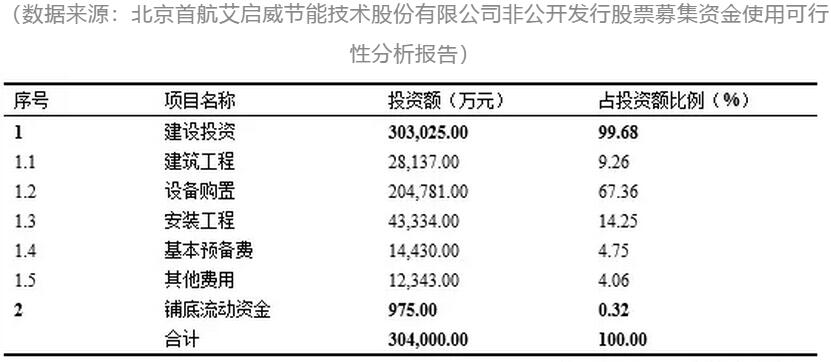

首航节能在2012年就在深圳证券交易所中小企业板上市,不像其他民营企业,作为上市公司,首航自身能够依靠发行股票来募集资金,从而能够解决庞大的资金问题。

敦煌100MW熔盐塔式项目总投资额304,000.00万元,其中建设投资303,025.00万元,铺底流动资金975万元。根据首航节能披露信息显示,首航节能2017年9月通过非公开发行股份567,590,851股,共计募集资金人民币446,694万元(含发行费用),其中募集资金155,037万元用于太阳能热发电设备制造基地项目,291,657万元用于敦煌塔式项目。项目资金缺口部分公司将通过自筹资金解决。

表:首航100MW熔盐塔式项目投资构成估算表

3、中控太阳能德令哈50MW熔盐塔式项目:政策性银行支持贷款

该项目总投资约10.88亿元。作为民营企业,浙江中控太阳能并未上市,无法通过发行股票募集资金,而是通过国家开发银行约9亿的项目贷款承诺解决了资金难题。

国家开发银行属于国有政策性金融机构,主要通过开展中长期信贷与投资等金融业务,为国民经济重大中长期发展战略服务。可见,和中农建工这些商业银行不同的是,国开行主要为了国家政策方针服务,而非以收入为主要导向。加之国开行青海省分行在太阳能行业关注已久,因此在中控的不懈努力下,最终顺利拿到该行的贷款承诺。

4、中核龙腾乌拉特中旗100MW槽式项目:国企收购支持

该项目总投资约28亿元,原先实施主体是中核(南京)能源发展有限公司和常州龙腾光热科技股份有限公司合资成立的内蒙古中核龙腾新能源有限公司。2017年7月,中船重工新能源有限责任公司通过90%控股收购该项目公司,间接投资建设乌拉特中旗100MW槽式项目,项目EPC最终也定为中船重工新能源公司。有了中船重工的支持,该项目融资得以顺利解决。

5、国内其他光热项目

其他国企下属的项目,如中电工程哈密项目和中电建青海共和的项目,项目母公司实力强大,融资基本不是问题。

其他民营企业的项目多通过和国企、上市公司合作以获得背书,从而更容易筹集项目资金。如玉门鑫能的项目获得了苏州天沃科技157169万元的投资,成为该项目第一大股东,该项目融资问题也迎刃而解。而不久前,上海电气集团公司携20亿入股苏州天沃,成为实际控股股东。

此外,兰州大成的敦煌项目则是获得了中国电建集团租赁有限公司的资金支持,但该项目具体是否采用设备租赁的模式目前还不得而知,通常融资租赁的模式成本相对要更高。

国内光热项目的融资模式多种多样

具体来说,国企实力雄厚,在资金方面遇到的问题较小;而实力强大的民企可能自行寻找金融机构的支持,上市公司则可以通过发行股票来募集资金。其他小规模民企则通过和国企、上市公司合作开发的模式获取资金支持。

而民企在与别的企业进行合作时,往往项目主体转为合作方,民企的角色则逐渐转为技术供应方,项目EPC通常交由合作企业集团的相关单位来实施。例如,兰州大成项目的EPC为中电建下属中南勘测设计院,玉门鑫能项目EPC是天沃科技下属中机国能电力公司等等。

通常来说,民营企业不太可能获得国际金融机构的贷款支持,因为这种资金往往需要经过财政部的审批,得到政府的担保。

二、国际光热项目融资:模式成熟

近年在国外的热门市场上,光热项目基本以竞标模式来进行开发,中标开发商采取的融资模式已经非常成熟。我们以中东、非洲市场较为典型的光热发电项目为例:

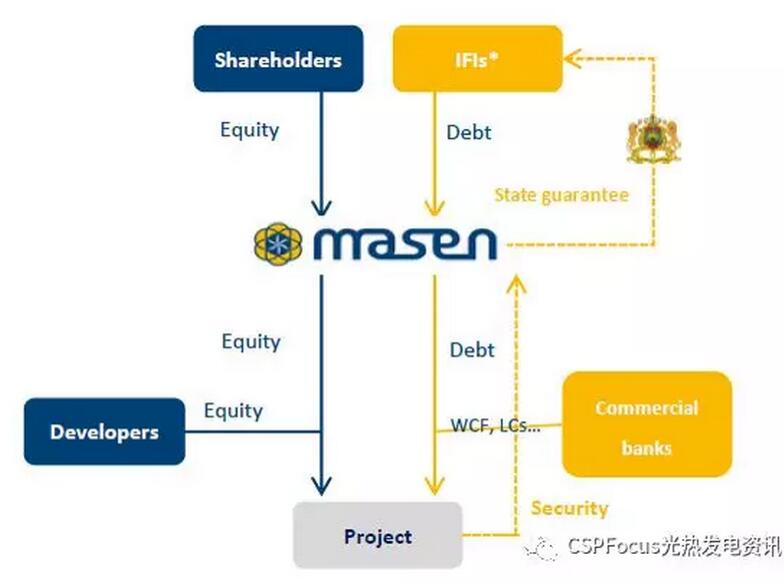

1、摩洛哥NOORo系列光热项目:政府资本股权+国际金融机构联合贷款模式

NOORo系列三个光热电站都采取了政府资本股权+国际金融机构联合贷款模式。其中摩洛哥可再生能源署(MASEN)作为政府执行可再生能源的重要机构,占有电站25%的股权,而项目贷款则由政府担保,多个国家的国际金融机构提供贷款支持。

包括世界银行、德国复兴开发银行、非洲开发银行、清洁技术基金等国际金融机构都参与了NOORo项目的贷款融资。

图: 摩洛哥NOORo电站融资结构

(来源:MohamedSahri,2018 CSP Focus光热发电中东北非大会)

2、迪拜DEWA CSP项目:中阿两国合作开发重点太阳能项目

由ACWA Power和上海电气联合中标的迪拜DEWA 700MW CSP项目最近备受瞩目,该项目体总投资高达38.7亿美元。其中,中国工商银行作为牵头行,为该项目提供15亿美元的优先贷款。此外,中国银行、中国农业银行也有参与。

该项目同时还得到了丝路基金的24.01%股权融资,也是“一带一路”战略项目下丝路基金首次支持光热行业,迪拜水电局(DEWA)和ACWA Power也共同参股。

3、南非光热项目:本地化要求高,国际金融机构参与度高

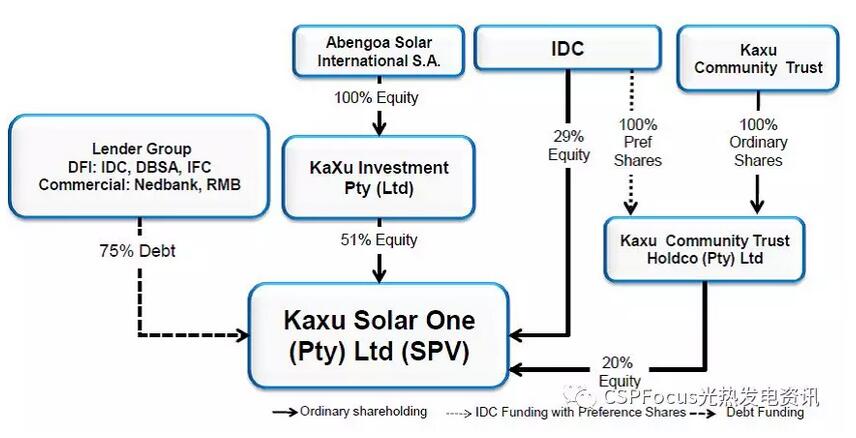

南非光热电站融资模式和国际上其他地区类似,但有更多本地化的要求。项目开发商(如Abengoa),南非本地大型国企(如南非工业发展公司IDC)以及当地社区信托(如IDC出资的Khi Community Trust和Kaxu Community Trust)都会参与到项目股权中。

而南非光热的开放市场也有利于Abengoa、ACWA Power、SolarReserve、ENGIE等大型国际开发公司获得项目,也能够吸引多个国际金融机构提供贷款。其中包括国际金融公司、世行、清洁能源基金、非洲开发银行、德国复兴开发银行、欧洲投资银行等。

图. 南非Kaxu Solar One光热项目融资结构

(来源:Gerrit Kruyswijk,2014 CSP Focus光热发电南非大会)

由此可见,国际市场中,具有政府背景的机构会作为项目方之一参与,同时能够给项目提供贷款担保,开发商能够利用国际金融机构、亦或是本国融资方给项目带来极低利率的贷款,从而大大降低项目的度电成本,这也是迪拜DEWA项目能够获得7.3美分(约合人民币0.5元)电价的关键所在。

而开放的市场能够有利于国际公司联合竞标,从而吸引更多经济、技术实力领先的公司参与投标,在某种程度上也增强了贷款方对项目的信心。

国内目前来看似乎还无法复制国际市场上这种成熟的融资模式

一是因为,目前还没有统一的具有政府背景的执行机构对光热电站提供股权支持(例如MASEN,DEWA);另一方面,尽管某些国际金融机构致力于支持国内光热的发展,但最终是否能拿到这些资金,还需要看政府的态度和考虑。

另外,国内市场并不像南非那么开放,目前还难以见到外资公司在华独立进行光热发电方面的投资,而是多以国内企业合作的形式参与到示范项目当中,国内商业银行对于光热仍然有所顾虑。